千葉県で借金問題に強い弁護士をお探しの方へ

このページは、千葉県で、自己破産、個人再生、過払い金回収等の債務整理が得意な弁護士(法律事務所)をお探しの方のためのページです。

弁護士法人グリーンリーフ法律事務所は、埼玉県さいたま市大宮区(大宮駅から徒歩5分の綺麗なビルに入っています)にありますが、さいたま市をはじめ、埼玉県、千葉県内の個人のお客様から借金問題の依頼と問い合わせがあります。

借金整理は、きちんと処理しないと余計な費用がかかったり失敗することもある難しい分野でして、「かなり多くの件数をこなしている」経験値が必要な分野です。

グリーンリーフ法律事務所では、実績が30年以上あり、あり、埼玉では借金整理で有名な法律事務所と自負しています。千葉県での借金相談は是非ご相談ください。

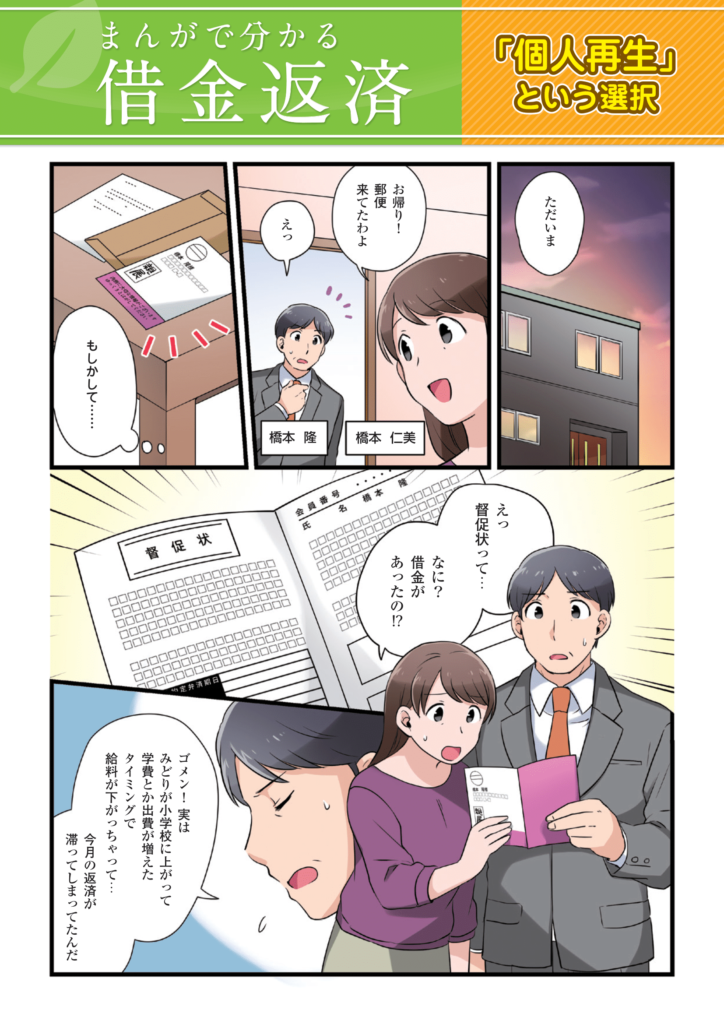

住宅を守るための個人再生について漫画でわかりやすく解説中です。

詳しくは下記の画像をクリックしてください。

千葉県で借金問題や破産・個人再生に強い弁護士をお探しの方むけに、事務所に来られなくても自宅等で無料相談ができるように、電話相談(10分無料)を導入しています。是非ご活用ください。

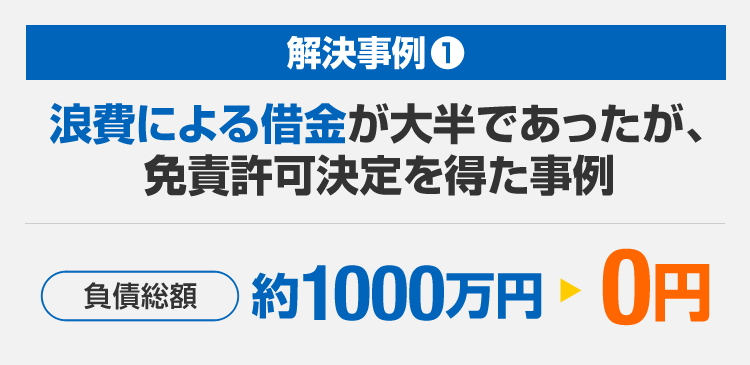

自己破産の解決事例

裁量免責を目指し破産手続申立代理人として受任しました。必ずしも免責不許可事由の存在=免責不許可ではありません。免責不許可事由の存在が認められる場合でも破産手続を諦める必要はないかと思います。

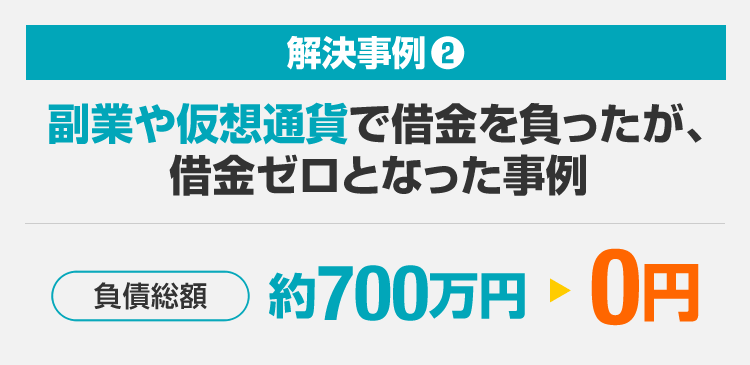

副業や仮想通貨の購入で約700万円の借金を負っていましたが、破産と同時に免責も認められ、借金は0となりました。副業で失敗しても、自己破産ができるケースもあるので、あきらめずにご相談ください。

個人再生の解決事例

※画像をクリックしていただくと、詳細をご覧いただけます。

借金整理はどこに相談すれば良いか

さて、当事務所では、主に自己破産と個人再生を扱っています。よく、借金問題どこに相談したら良いかわからないと聞きます。

そこで、一般的に、どういうところに相談したらよいかを以下説明します。

まず、インターネットで検索した場合、弁護士事務所と司法書士事務所がでてきて、両者の違いが不明かと思います。例えば自己破産を依頼する場合に、弁護士と司法書士に依頼した場合の違いはなんでしょうか。自己破産や個人再生は地方裁判所(例えば埼玉の場合は、さいたま地方裁判所等)に申し立てを行う必要があります。弁護士に依頼した場合は、弁護士が債権者に連絡をとり窓口になるほか、代理人として裁判所に手続きの申立てをします。また、裁判官・書記官・管財人・再生員といった関係者とも、弁護士が連絡をとりあいます。

他方で、司法書士は、特定の分野しか代理人業務をすることができず、自己破産や個人再生では代理ができません。どういうことかというと、要は司法書士の場合は、申立の書類をつくってもらうだけであり、債権者の窓口になることもできませんし、裁判所とのやりとりも自分でやる必要があります。その分、依頼金を弁護士より少し安くしている所もありますが、様々な対応を個人がやることになるので負担は大きいです。

当事務所としては、弁護士代理の方が、しっかりと借金の整理ができるものと思います。

グリーンリーフ法律事務所事務所の特徴

・無料の電話相談

・無料の面談相談

・JR大宮駅から徒歩5分の場所に事務所

・30年以上の歴史がある埼玉県トップクラスの法律事務所

・土日、夜間相談を承っています

自己破産と個人再生等の借金整理のメリット

なんと言っても、借金を減額したり免除することにより、経済的に更生できるという点がメリットです。両制度の違いは、以下をご覧ください。

→個人再生

借金で家や財産を無くしたくない。

裁判所に申し立て、借金の総額を減らしてもらった上で、残った借金を原則3年で分割して返済していくものです。

→自己破産

とにかく借金をすべてなくしたい。

自己の資力では支払えなくなった債務(借金)を免除してもらうよう裁判所に申し立て、経済的に一から出直すものです。

住宅を残したい!住宅を手放さないで借金返済の個人再生

借金があるけど住宅だけは残したい!そうしたお悩むは、「個人再生」という法律で定められた手続を使うことにより、次のように借金返済をすることが可能になります。

○ 住宅ローン以外の債権を原則として20%まで圧縮することができます。

○ 圧縮した債権を、利息なしの3年(条件により最長5年)分割払いにします。

○ 余裕ができた分を住宅ローンの返済に充て自宅を守ります。

この個人再生手続きを使うことができれば、法律の力によって、住宅ローン以外の借金を減らすことができ、住宅ローンを優先して払うことができるので、住宅を守り、現在の生活を守ることが可能になります。

グリーンリーフ法律事務所は、これまで600件以上の個人再生案件を扱っており、弁護士、スタッフとも経験が豊富です。

住宅のある債務整理のご相談者様に対しては、個人再生手続が可能かどうかをまず検討します。

これを判断するポイントは、

☞借金を減らし、減った借金を3年の分割払いで毎月返済することとした場合に、

☞住宅ローンを含む、生活費の支払いをした後に、

毎月の返済金を支払うだけの収入があるか?です。

そして、それができないと判断される場合に、自己破産という手続をとることを検討し、資産と負債を清算し、借金をゼロにする方向での検討をすることになります。当事務所は、お客様の現状を分析し、どのような手続きが最善がアドバイスします。

また、個人再生、自己破産の手続をとる中で、本来ならば払う必要がなかったにもかかわらず、貸金業者に利息として払い過ぎてしまったお金、つまり過払金が出てくることがあります。

この場合、まず、貸金業者と交渉し、相手が応じない場合は、訴訟をして過払金を回収します。

借金をすべて無くして生活をリセットしたい!自己破産という手段

自己破産とは、債務者(借手)が多額の借金や住宅ローンなどにより経済的に破綻し、所有する資産を処分しても、債権者(貸手)に対してすべてを返済することが出来ない場合に、財産(最低限の生活用品は除く)を処分し、債権者に対して公平に弁済し、不足部分は免除してもらう手続き(免責)をいいます。

簡単にいえば、自己の資力では支払えなくなった債務を免除してもらうことを裁判所に申し立てるというものです。多くの方が不安に思っているのは、「でも財産はすべて持っていかれるのでしょう?」という事かと思います。実は、99万円までの財産は原則として「自由財産」として手元に残すことが可能です。また、日常で使っている服や生活用品まですべて持っていかれるわけではありません。

いま借金で悩んでいて、リセット再スタートしたい方はご相談ください。

無料相談・お問い合わせ

●電話での問い合わせ

| ※人気連載※弁護士による、借金解決コラムを連載中です。

こちらの、借金解決コラムからご覧ください。 (人気コラム抜粋) 01. カードローンについて |

千葉県で借金問題に強い弁護士をお探しなら、信頼と実績のある弁護士法人グリーンリーフ法律事務所にぜひご相談ください。千葉県にお住まいの方の相談に対応しております。